こんにちは。

住宅ローン問題支援ネット の高橋愛子です。

台風19号の被害が相当なものになりそうです。

関東もこれから夜にかけて直撃するようです。

この後、大規模な停電なども考えられるため、最大限の警戒が必要です。

皆様、十分にお気を付けください。

さて、台風被害の影響で住宅ローンが払えない、、という方も多いと思います。

そんな時はどのような対策があるのか、ご紹介します。

1.借り入れ金融機関の相談する。

被害状況にもよりますが、各金融機関は、「自然災害に関する対応」として、

リスケジュール等の相談ができる場合があります。

(リスケジュール=返済猶予。例えば一定の期間利息払いのみにするなど)

2.「自然災害による被災者の債務整理に関するガイドライン」を活用する。

平成28年4月1日から「自然災害による被災者の債務整理に関するガイドライン」

(被災ローン減免制度)の運用が開始されました。

この制度は、平成27年9月2日以降に発生した、災害救済法が適用される自然災害(※1)の影響で

既存の住宅ローンや事業性ローン等の支払いが困難となった被災者(個人に限られる)について、

一定の要件を満たしたときは、債務の減額や免除が受けられるというものです。

※1の災害救済法が適用される自然災害は、こちらをご参照下さい↓

こちらにあるように、つい最近発生した「令和元年台風15号による災害」や

「令和元年台風15号の影響による停電に伴う災害」も災害救済法が適用される自然災害に指定されています。

今回の台風19号の災害も間違いなく指定されると思われます。

また、

この制度を利用できた場合、通常の債務整理と違うメリットがあります↓

この制度を利用できた場合、通常の債務整理と違うメリットがあります↓

①手続き支援を無料で受けられる。

弁護士等の「登録支援専門家」による手続き支援を無料で受けられます。

ただし、特定調停手続きの利用に関する費用は実費がかかります。

②財産の一部を手元に残せる。

具体的には、債務者の被災状況や生活状況などの個別事情により異なります。

③個人信用情報として登録されない。

通常の債務整理ですと個人信用情報(通称ブラックリスト)に登録されますが、

この制度を利用した場合は登録されないため、新たな借り入れができる可能性があります。

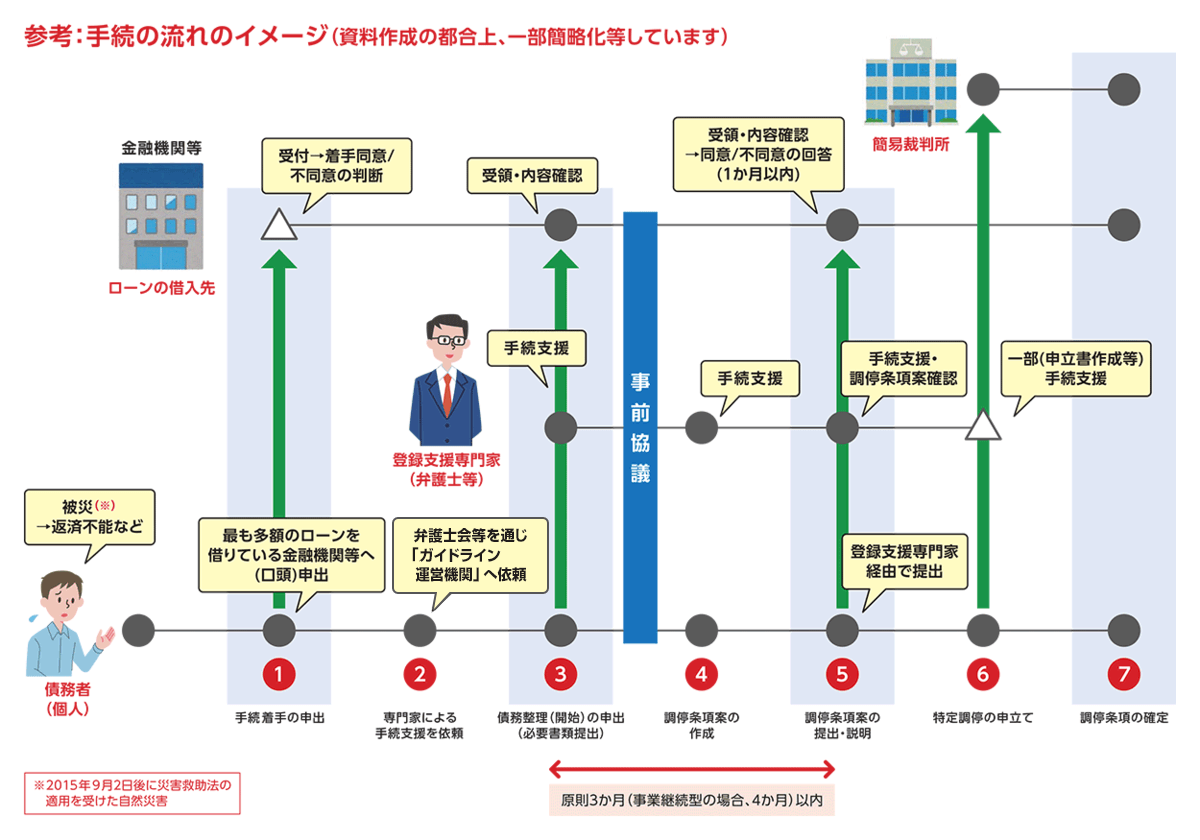

この制度を利用するには、下記の手続きの流れになります↓

①手続き着手の申し出をする。

最も多額のローンを借りている金融機関等へガイドラインの手続着手を希望することを申し出します。

金融機関から借入先、借入残高、年収、資産の状況などをヒアリングします。

②専門家による手続支援を依頼する。

上記①の金融機関等から手続着手について同意が得られた後、地元弁護士会などを通じて、

東日本大震災・自然災害被害者債務整理ガイドライン運営機関に対し、「登録支援専門家」による手続支援を依頼します。

③債務整理(開始)の申し出

金融機関等に債務整理を申し出て、申出書のほか財産目録などの必要書類を提出します。

(書類作成の際は登録支援専門家の支援が受けることができます)

債務整理の申し出後は、債務の返済や督促は一時停止となります。

④「調停条項案」の作成

「登録支援専門家」の支援を受けながら、金融機関等との協議を通じて、債務整理の内容を盛り込んだ書類(調停条項案)を作成します。

⑤「調停条項案」の提出・説明

「登録支援専門家」を経由して、金融機関等へガイドラインに適合する「調停条項案」を提出・説明します。

(金融機関等は1ヶ月以内に同意するか否か回答します)

⑥特定調停の申し立て

債務整理の対象にしようとする全ての借入先から同意が得られ次第、簡易裁判所へ特定調停を申し立てます。

(申立て費用は債務者の負担となります)

⑦調停条項の確定

特定調停手続きにより調停条項が確定すれば債務整理成立です。

詳しくは、

(社)東日本大震災・自然災害被害者債務整理ガイドライン運営機関のホームページや

東京弁護士会のホームページ、被災ローン減免制度(自然災害の被災者の債務整理に関するガイドライン)

をご参照ください。

まずは、被害が最小限に収まることを祈るばかりです。

とにかく命を守ることを第一に安全な場所でお過ごしください。

その後の建物損害については、保険会社でカバーできればよいですが、

住宅ローン等のご相談はお気軽にお問合せ下さい。

予約を終了しました。

予約を終了しました。

10:00~

13:00~

10:00~

13:00~

15:00~

17:00~

10:00~

13:00~

15:00~

17:00~

TEL:0120-447-472

お問合せフォーム:

https://www.shiennet.or.jp/database2/contact/