住宅ローン問題支援ネットの高橋愛子です。

10月1日、メガバンクが住宅ローンの金利を発表し、いよいよ変動金利の引き上げに踏み切ったところが何行かありました。

今年3月に日銀がマイナス金利政策の解除を決定して、5月にはまず固定金利が引き上げに。変動金利については「一体いつから、どのくらい…?」と気になっていた方もいらっしゃるでしょう。

でも、ここで気持ちをざわつかせてはいけません。まずは冷静に考えてみましょう。

並べてみれば上昇はいずれも0.15%

変動金利は、実際これからどのくらい上昇するのでしょうか?

新規借り入れの場合を、最優遇金利で比べると

三井住友銀行 9月0.475% → 10月0.625%(0.15%上昇)

三井住友信託銀行 9月0.33% → 10月0.48%(0.15%上昇)

りそな銀行 9月0.34% → 10月0.49%(0.15%上昇)

となっており、いずれも0.15%の引き上げです。

ネット系銀行は住信SBIネット銀行(ただし、頭金2割以上の場合)とauじぶん銀行が同じくそれぞれ0.15%の引き上げ。

みずほ銀行(0.375%)と三菱UFJ銀行(0.345%)は据え置きとなりました。

ちなみに、すでに住宅ローンを借りている人の変動金利は各行が引き上げることになり、何か月か先の支払いから反映されていくようです。

“駆け込み購入”に巻き込まれないで!

0.15%の上昇――。

もちろん、上昇は上昇です。しかし、正直なところこれまでの金利が低すぎたことは再認識してもいいかもしれません。

昔でいえば、バブル時代は都市銀行の変動金利で8%台、2006年にゼロ金利政策が解除になった時で2%台ですから、それに比べて現在の金利は、相当に低い。

上がる上げるといわれ続けてきた金利ですが、今後いきなりまた2%台まで上がるようなことは、考えにくいのではないかと思っています。

今回の状況において私がいちばんお伝えしたいのは、金利上昇そのものよりも、

「上昇前のいまこそ、不動産を購入するのがベストです!」

などと煽ってくる不動産業者などに乗せられて、不動産の“駆け込み購入”に巻き込まれないように注意してほしい、ということです。

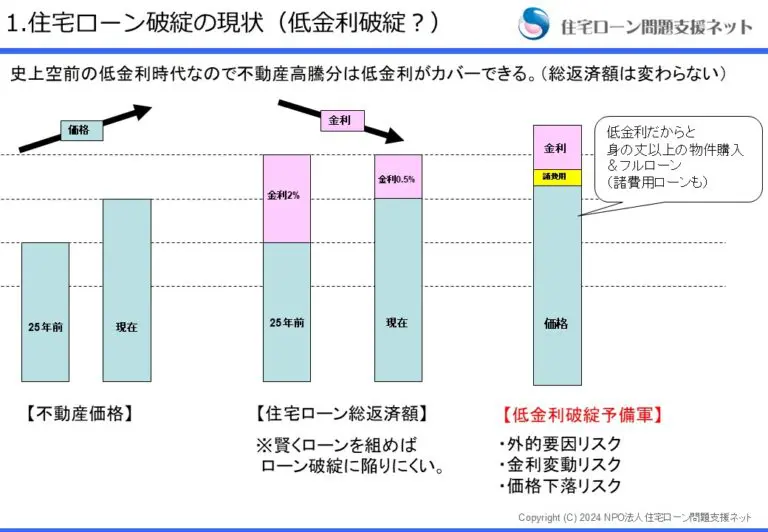

総返済額は25年前と変わらない!?

この図を見てみてください。

中央の2本、左は25年前の不動産価格と金利(2%)を、右は現在の不動産価格と金利(0.5%)を表しています。

25年前は金利は高かったですが、不動産価格は今よりも低い。一方、現在は、不動産価格はかなり高騰していますが、金利は低い。

その結果、実は住宅ローンの総返済額は25年前とほぼ変わっていないのです。

この図から言えることは、「金利が上がる=(返済額が増えて)実質損をする」とは必ずしも言えないということです。

金利が上がれば物件の価格が下がってくることもあります。

つまりは、不動産を購入する時は、世の中の動きもきちんと把握したうえで賢く適切に住宅ローンを組むのが肝要なのです。

前述のように「今ならローンを組めますけど、これからどんどん不動産も金利も上がったらもう組めなくなって損しますよ!」と不動産業者などに煽られれば、

誰しも損はしたくない、と浮足立ってしまうことはわかります。

しかしそれで慌てて、少し妥協もして「これでいいや」程度の不動産を買う……というか、心ない業者にそんな物件を掴まされることになるとしたら、

一体、どちらがあなたにとっての「損」でしょうか?

「冷静に考えたらこの物件は買わなかったな…」

過去に住宅ローン破綻した相談者の方の多くは、

「あの時、不動産屋さんにあまりに焚きつけられて、ちょっと焦って買ってしまったんです」

「買う時期って本当に今なのかな?と少し疑問には思ったんですが、こんな物件もう出ないから、と勢いで……」

「今、買っておけば価値は上がり続けますよ!と言われて……」

といったことをおっしゃっていました。

「判断を誤ったと思う。あの時冷静に考えたらこの物件は買わなかったな、と後から思いました」とおっしゃる方も。

繰り返しですが、大切なのは現状の把握と的確な判断です。

ほしいと思った時が買い時、とも言えますが、金利状況を盾に第三者に煽られた勢いで購入し、無理なローンを組むようなことだけは、本当に気を付けてほしいと思います。

少しでも「おかしいな」「本当にこれでいいのかな」と直感的に思ったら、

ぜひ、契約書にサインをする前に、私たちにご相談ください。

また、私が昨年出版した『これで安心 55歳からの住宅ローン破綻回避術』という本の中でも、金利について詳しく説明しています。そちらも読んでみてください。

そのほか、「住宅ローンが払えない」というご相談も、もちろんお受けしています。まずは何でも、どんなことでもお気軽にお問合せください。ご相談内容に適したアドバイス、専門家の紹介もすべて無料で行っています。セカンドオピニオンのご相談もお受けします。

メールでのご相談は24時間受付可能。関東・銀座相談所は、土・日・祝日の無料相談会を行っておりますので、対面や電話でのご相談予約も可能です。

相談所は、関西、中国・四国にもございます。ご相談の場合は各相談室にお問合せください。

10月の土・日・祝日 無料相談会

10月12日(土)

10:00~

13:00~

15:00~

17:00~

10月13日(日)

10:00~

13:00~

15:00~

17:00~

10月14日(祝)

10:00~

13:00~

15:00~

17:00~

10月19日(土)

10:00~

13:00~

15:00~

17:00~

10月26日(土)

10:00~

13:00~

15:00~

17:00~

10月27日(日)

10:00~

13:00~

15:00~

17:00~

※面談時のマスク着用は、任意とさせていただきます。

電話、メール、オンライン相談(zoom)もご予約可能です。

【お問合せ・ご相談はこちらまで】

TEL:0120-447-472

※電話がつながりにくい場合は、下記お問い合わせフォームからご連絡ください。

ご相談フォーム:

http://www.shiennet.or.jp/contact/

◆高橋愛子 新刊のご案内

『これで安心 55歳からの住宅ローン破綻回避術』

(税込1,430円/並製312ページ/日興企画)

お悩みを抱える方に、まずは正しい知識を備えていただきたいと思ったのがこの本を書くきっかけでした。また、

・定年後でも住宅ローンが残っている

・定年後に住宅ローンが払えない

・住宅ローンが払えなくなるとどうなるのか

・自宅はあるが老後資金が無く先行きが不安

という方に向けて、解決方法や知識や知恵を詰め込みました。

「55歳から」という年齢をあえてタイトルに入れたのは、定年前の少しでも早いうちに老後に向けての対策を備えたほうがよいという意味を込めています。必ず55歳から、ということではありませんが、早ければ早いほど解決策の幅が広がります。

老後の住宅ローン問題や老後の資金計画に少しでも不安がある方に、ぜひ読んで頂きたいと思います。

住宅ローン滞納やその他問題に関する相談

住宅ローン滞納やその他問題に関する相談